潍坊惠民保险值不值得投保?怎么报销?

潍坊惠民保险,专属山东潍坊市基本医疗保险参保人(在保状态),由多个政府部门指导、多家保险公司联合承保的普惠型商业补充医疗保险。 潍坊惠民保参保时间截止到2021年10月31日,保障期限为:2021.11.01~2022.10.31。 特别提醒:别错过参保时间,注意起保日期。 那潍坊惠民保值不值得投保?又是怎么报销的? 一、潍坊惠民保值不值得投保?

我们从5个纬度出发,来看看潍坊惠民保值不值得投保? 1.健康告知是否能过 保险责任好不好都是其次,能不能买才是关键,而能不能买的前提是能否通过健康告知。 潍坊惠民保无健康告知,任何潍坊市基本医疗保险在保状态的参保人员均可购买。 2.保险责任是否齐全 潍坊惠民保保障责任如下:

其中,慢性病为潍坊当地基本医疗保险待遇中明确的疾病。 此外,特定药品目录原则上不会变更,但会根据国家目录调整及参保人个人用药情况每年适时调整。 (1)医保范围内住院自付费用 - 年可报销限额:150万元/年(与门慢共享)

- 免赔额:1.8万

- 报销比例:分段赔付,个人负担费用扣除1.8万后,10万(含)以下按65%,10万至50万(含)按80%,50万以上按95%。

特别提醒:若按医保规定转外就医的,赔付比例降低5%;若未按医保规定转诊或临时外出就医的,赔付比例降低15%。 (2)医保范围内门诊慢性病自付费用 - 年可报销限额:150万/年(与住院费用共享)

- 免赔额:1.8万

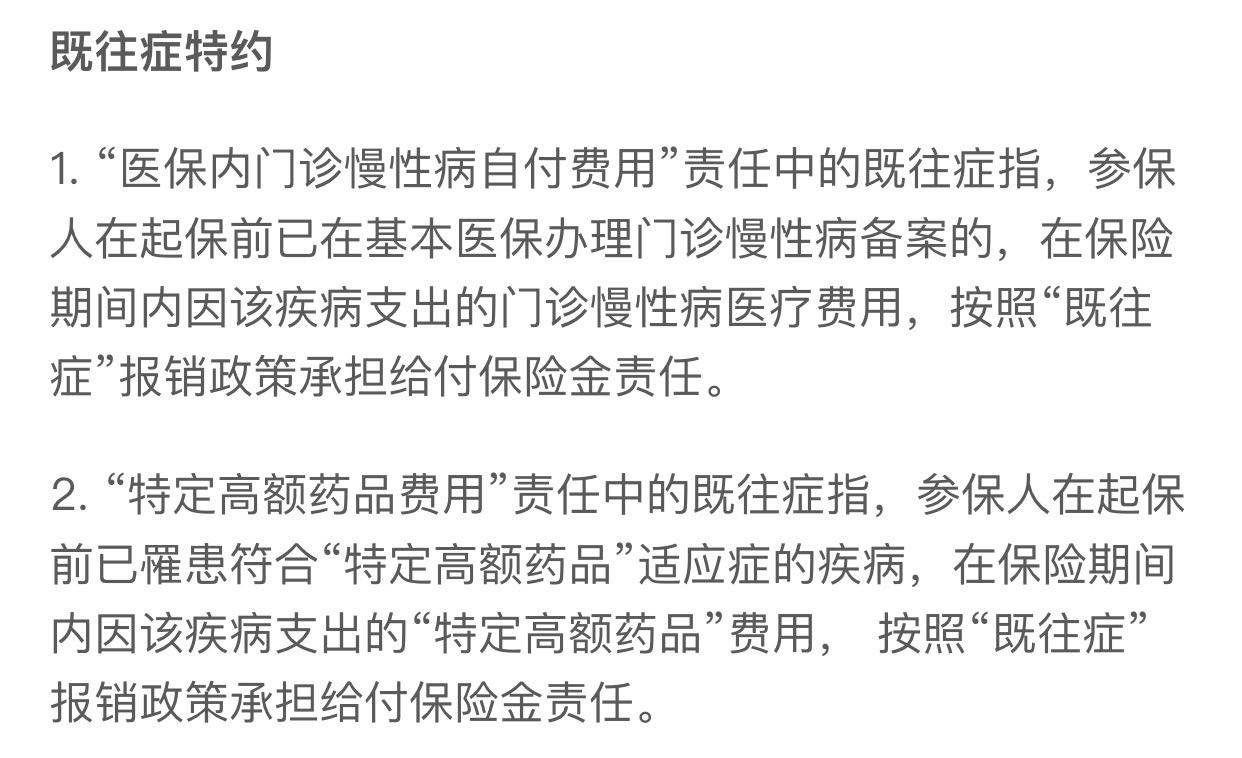

- 报销比例:非既往症按70%,既往症按40%

特别提醒:若按医保规定转外就医的,赔付比例降低5%;若未按医保规定转诊或临时外出就医的,赔付比例降低15%。 (3)医保外住院特定合理药品&特殊高额耗材费用 保险期间内,参保人因疾病和意外在潍坊市基本医疗保险定点医疗机构住院产生的,合理治疗所需的医保目录外且已列入本产品正面清单的药品(不含药店购买)、特殊高额耗材费用。 - 年可报销限额:特定合理药品50万/年,特殊高额耗材30万

- 免赔额:2万

- 报销比例:特定合理药品按60%,特殊高额耗材按40%

特别提醒:若按医保规定转外就医的,赔付比例降低5%;若未按医保规定转诊或临时外出就医的,赔付比例降低15%。 (4)特定高额药品费用 保险期间内,参保人在有开具特定高额药品处方资格的定点医院诊断罹患重大疾病,需使用《潍坊市医保特定高额药品目录》中的药品,持《潍坊市医保特定高额药品使用评估表》和处方在指定医院、药店产生的特定高额药品费用,医院及药店名单如下。 - 年可报销限额:100万

- 免赔额:1万

- 报销比例:非既往症按80%,既往症按40%

(5)特定特殊疗效药品费用 保险期间内,参保人按规定在潍坊市指定基本医疗保险定点医疗机构、指定药店治疗产生的特定特殊疗效药品费用。 特别提醒:潍坊惠民保该项责任保障对象为首次确诊时、已参加潍坊市基本医疗保险、并取得潍坊市户籍满5年的患者;或已参加潍坊市基本医疗保险、取得潍坊市户籍、年龄不满5周岁,其生父母一方取得潍坊市户籍满5年的患者。 3.续保条件是否友好 根据条款,潍坊惠民保不保证续保。 但我们也该清楚一点,这虽然是由保险公司承保的商业健康保险产品,但却由政府监督并主导,旨在进一步提高广大潍坊市医保参保人员应对高额医疗费用负担的能力,是潍坊市多层次医疗保障体系的重要组成部分。 所以,从这一点来说,稳定性是有所保障的,倒也不必太过担心。 4.增值服务是否全面 潍坊惠民保理赔便捷,已与潍坊医保系统实现“一站式”结算直联,2021年11月1日0时起至2022年10月31日24时止,在潍坊市基本医疗保险定点医疗机构发生的符合理赔条件的医疗费用,在医院端直接由医保系统实时结算,无需再向保险公司申请理赔。 特别提醒:异地就医、特药特材、特殊疗效药等需进行线下理赔,可将所需材料交至参保地所在医保服务大厅进行结算。 5.价格高低 潍坊惠民保统一价格,无论男女老少,均为149元/年。 完全没必要分析贵还是便宜,一年149元的保费投入,真的多吗? 二、常见疑问从条款出发,解答一些大家比较关心的问题。 1.投保需要体检吗? 本来买保险和体检没有任何联系,能不能买取决于健康状况是否符合健康告知。 潍坊惠民保无健康告知,只要是潍坊市基本医保在保状态的参保人员均可购买。 2.什么是免赔额? 免赔额也称起付线,只有可赔付金额超过了免赔额,保险公司才会赔。 潍坊惠民保免赔额属于年免赔额,符合保险责任的医疗花费且当年累计超过免赔额的部分,即可按合同约定的比例报销。 3.哪些是既往症?既往症能赔吗? 无论是否患病均可参保潍坊惠民保,且符合保险责任的既往症也可赔付,只是报销比例会降低。

4.对就诊医院有什么要求? 潍坊惠民保对就诊医院要求如下: - 医保内住院&门慢:基本医疗保险定点医疗机构

- 医保外住院特定合理药品&特殊高额耗材:基本医疗保险定点医疗机构

- 特定高额药品费用:潍坊市内二乙(含)及以上基本医疗保险定点机构、已办理异地就医备案的潍坊市外定点医疗机构

三、潍坊惠民保怎么报销?1.背景 Y女士45周岁,为潍坊市城乡居民医疗保险参保人。 2021年9月投保潍坊惠民保,缴费149元,2021年11月1日保障正式生效。 2.出险 潍坊惠民保生效后,Y女士因肝癌在潍坊市内定点医院及定点药店共产生医疗费用78.5万,基本医保和大病保险报销24.4万,个人需承担54.1万。 - 医保范围内住院自付费用:20万

- 特定合理药品费用:6.7万

- 特殊高额耗材费用:0

- 特定高额药品费用:26.4万

- 其他费用:1万

3.报销 住院后,Y女士第一时间向保险公司报案,并在出院后实现潍坊惠民保一站式结算。 (1)医保目录内住院自付费用 此项责任实行分段报销,超过1.8万免赔额部分,按下述比例报销: - 10万(含)以下:65%

- 10万~50万(含):80%

- 50万以上:95%

可报销金额=(总花费20万-免赔额1.8万-10万)*65%+(20万-10万)*80%=13.33万 (2)医保外住院特定药品费用 可报销金额=(总花费6.7万-免赔额2万)*60%=2.82万 (3)特定高额药品费用 可报销金额=(总花费26.4万-免赔额1万)*80%=20.32万 综上,如果没有投保潍坊惠民保,Y女士需个人完全承担54.1万元,这对普通家庭绝对是一笔非常高额的费用。 ​但投保潍坊惠民保后,Y女士可报销(13.33万+2.82万+20.32万)=36.47万元,而自己只需要负担17.63万元。 虽然自己仍需支付不少金额,但最大程度减少了医疗费支出,况且保费才149元。 当然,这也侧面反映出潍坊惠民保这类惠民保险的不足:免赔额高、报销比例低。 PS:详细保障方案见投保界面相关内容,报销金额以实际为准,上述案例仅作演示使用,不作为理赔依据。 关于潍坊惠民保值不值得投保、怎么报销,希望对你有所帮助~

|

发表于 2021-9-2 08:43

发表于 2021-9-2 08:43